Ehrlich gesagt : Nichts.

Außer, dass die Summe aller Einzelerträge und Einzelverluste aller Kunden gerade dem Wert des ausgewiesenem Gewinnes entspricht. Für das Finanzamt ist das ja auch in Ordnung, damit wird die Besteuerungsgrundlage festgestellt.

Für die Profitabilitätsanalyse ist es völlig unzureichend, von notwendigen Korrekturen ganz zu schweigen. Die Geschäftsführung sieht nur eine Zahl – sonst nichts oder zumindest zu wenig, um sinnvolle Verbesserungsmaßnahmen zu starten.

Aber ich hatte Ihnen ja eben versprochen, die in der Praxis auftretenden Abweichungen der Kundenprofitabilität zu zeigen:

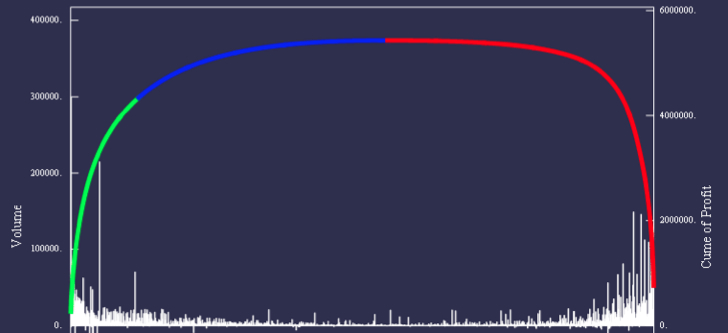

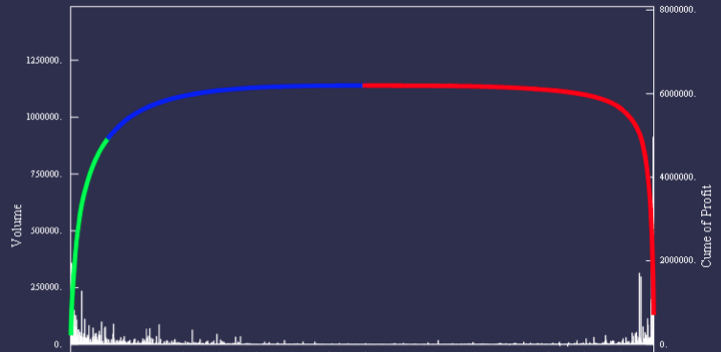

Das Beispiel zeigt alle Kunden eines Unternehmens. Die wenigen guten Kunden machen den linken grünen Ast der Kurve aus: die kumulierten Gewinne dieser Kunden erreichen 350% des Gesamtertrages (roter End-Punkt rechtes Ende der Kurve – dieser Wert steht in der GuV).

Die Kunden, die den mittleren blauen Ast der Kurve ausmachen, bringen pro Kunde nur sehr kleine Erträge, daher verläuft dieser Ast beinahe waagerecht zur X-Achse.

Die Kunden des des roten Astes sind die unerwünschten: sie erwirtschaften alle Verluste, nach rechts mit wachsender Tendenz.

Würden alle verlustreichen Kunden auf Ertrag „Null“ gestellt, würde sich der Gewinn verdreieinhalbfachen. Also durchaus ein strammer Zusatzgewinn, über den man gern staunen darf. Und man weiß ganz genau, wer diese unschönen Kunden sind. Später sehen Sie auch, warum diese Kunden so häßlich sind. Jetzt schauen wir uns an, warum die GuV sowenig Aussagekraft mit Blick auf die Kundenprofitabilität hat. Blättern Sie hier einfach um.